城鎮(zhèn)化建設(shè)拉動 市縣政府融資平臺有望放松

在暫停接受副省級以下政府融資平臺中期票據(jù)和短期融資券注冊四個月后,中國銀行間市場交易商協(xié)會(下稱“交易商協(xié)會”)再度醞釀放開地市級和縣級政府融資平臺的中票短融的融資門檻。

“這是一個方向。”3月20日,某股份制銀行債券承銷人士告訴記者,早在“兩會”前,銀行就接到類似信息,但截至目前尚未收到確切通知。

接近交易商協(xié)會人士告訴記者,新型城鎮(zhèn)化戰(zhàn)略之下,債市要為此做出貢獻,這是交易商協(xié)會政策松動的邏輯。

進入2013年,新型城鎮(zhèn)化大旗之下,無論信貸、企業(yè)債、中票、短融等融資通道均已打開,在1月份信貸突擊潮中,相當比重的新增貸款投向了與城鎮(zhèn)化有關(guān)的基礎(chǔ)設(shè)施貸款領(lǐng)域。

不過,按照交易商協(xié)會一貫的低調(diào)作風(fēng),政策仍待進一步清晰。多位商業(yè)銀行人士表示,縣市級平臺發(fā)行中票、短融可能會在“兩會”后放開,但具體放到哪一級地方政府,如何確定具體發(fā)行門檻,這些細節(jié)尚未確定。

“全國那么多縣市一級的平臺,不可能全部放開。”上述股份制銀行人士說。

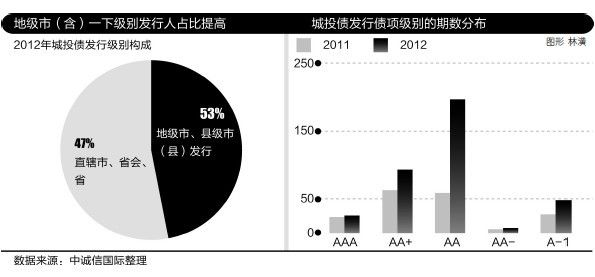

縣市級地方政府融資平臺一直被認為中國數(shù)以萬計的政府融資平臺最薄弱的環(huán)節(jié),也是最易曝露風(fēng)險的地方。2012年以來,國家發(fā)改委和交易商協(xié)會都曾放寬地級市以下平臺債券融資的門檻。

據(jù)中誠信集團執(zhí)行副總裁閆衍統(tǒng)計,自2012年以來,共有70個縣級市的平臺發(fā)行過債券,實際融資規(guī)模達到1708.5億元。級別從A+到AA+,但主體級別為A+和AA+的縣級市分別僅有3個和1個,大部分主要集中在AA。

交易商協(xié)會兩度反復(fù)

2012年以來,面對城投債市場咄咄逼人的態(tài)勢,交易商協(xié)會對待地方政府融資平臺發(fā)行中票、短融幾度猶豫,政策也經(jīng)歷了時放時收的多次反復(fù)。

此前,交易商協(xié)會一直以來對地方政府融資平臺發(fā)債持謹慎態(tài)度,城投類中票、短融只是整個銀行間債市存量相當小的一部分,且發(fā)行人主要局限于為數(shù)不多的直轄市及省級、副省級發(fā)行人,信用評級不低于AA+。

2012年4月后,城投類中票發(fā)行開始呈現(xiàn)增加態(tài)勢。本報記者獲得的一份主承銷商工作會議紀要顯示,2012年7月開始,交易商協(xié)會明確提出,支持城市基礎(chǔ)設(shè)施類企業(yè)注冊發(fā)行債務(wù)融資工具。

當時,交易商協(xié)會向主承銷商們傳達的會議精神中,地方政府融資平臺企業(yè)注冊要點包括:最好是省會城市、直轄市、計劃單列市,以及部分發(fā)達城市;外部評級AA以上;資產(chǎn)負債率不高于70%。

具體做法如下:發(fā)行人必須堅持“六真”原則(即交易商協(xié)會強調(diào)的真公司、真資產(chǎn)、真項目、真支持、真償債、真現(xiàn)金流),這是城投類中票項目受理和信息披露的主要依據(jù);同時參考銀監(jiān)會關(guān)于投融資平臺名單管理等相關(guān)注冊;而對于注冊專家、投資者關(guān)注的地方政府隨意劃撥發(fā)行人資產(chǎn)等問題,要求地方政府相關(guān)部門必須出具說明和承諾文件。

隨后,城投類中票開始在銀行間債市走向活躍。2012年以來,諸如湖州交投、鎮(zhèn)江城投、紹興交投、順德供水、合肥城建、無錫公用等一大批地級市與區(qū)縣級城投類中票迅速涌現(xiàn)在市場上。

然而,好景不長。進入2012年四季度,地方政府融資平臺表外融資風(fēng)險屢屢被監(jiān)管機構(gòu)強調(diào),交易商協(xié)會對待城投類中票的態(tài)度遂轉(zhuǎn)向謹慎。

2012年,越來越多的融資平臺改變原有融資模式,通過企業(yè)債券、信托計劃等多種方式籌集資金,其中城投債發(fā)行量增長迅猛。

但大部分城投債為銀行業(yè)金融機構(gòu)持有,特別是部分城投債由于市場認可度不高,導(dǎo)致承銷銀行被動持券,使得平臺風(fēng)險仍大量留在銀行體系內(nèi),并未得到有效分散,銀行的實際風(fēng)險敞口上升,3月20日,一位監(jiān)管機構(gòu)人士告訴記者。

2012年11月初,交易商協(xié)會向主承銷商下發(fā)口頭通知稱,今后對于融資平臺類(基礎(chǔ)設(shè)施類)企業(yè),只接收省級、直轄市、省會城市、計劃單列市等副省級(含)以上的發(fā)行人的項目,除此之外的暫停接收。

銀監(jiān)會收緊融資平臺債券

“如果縣市級平臺中票發(fā)行,很有可能還是按照2012年的那一套來做。”3月20日,多家銀行投行部人士如是分析。

2013年,新型城鎮(zhèn)化戰(zhàn)略將上升為國家戰(zhàn)略,地方政府新一輪基建投資沖動再次被激發(fā),目前各個省市披露的2013年固定資產(chǎn)投資目標增速也普遍高于“兩會”政府工作報告制定的總目標。

根據(jù)國家發(fā)改委2013年國民經(jīng)濟和社會發(fā)展計劃草案,2013年全社會固定資產(chǎn)投資預(yù)期增長18%。

同時,擺在地方政府面前的還有高達1.2萬億的即將到期的地方政府債務(wù)。

據(jù)國家審計署統(tǒng)計,截至2010年底,全國地方政府性債務(wù)總額10.7萬億。

過去兩年,中國銀行業(yè)抵御了一個高達41.66%的償債高峰期,但2013年到期的債務(wù)總額也有1.2萬億,占比11.37%。

“過去兩年,大量的地方政府債務(wù)通過貸款重組、合同整改的方式,進行了債務(wù)延期、展期處理。”某國有大行中層告訴記者,2013年實際到期的債務(wù)將遠遠超過1.2萬億。

對于地方政府而言,錢從哪里來?城投債進一步擴容看來勢不可擋。

閆衍告訴記者,目前城投債只占到地方政府融資平臺債務(wù)規(guī)模7%左右。2012年以來,平臺公司發(fā)行中票替代銀行貸款,發(fā)行短融解決短期流動性,發(fā)行企業(yè)債配合地方穩(wěn)增長的大項目融資,“借新還舊”較多,融資渠道較為通暢。

然而,2011年以云投集團代表的城投債信用“違約”風(fēng)潮仍歷歷在目。

閆衍說,該事件對一級市場沖擊較大。同年7月至10月,城投債發(fā)行量大幅縮減,8月和9月每月僅發(fā)出兩只城投類企業(yè)債,11月僅發(fā)出一只。

更重要的是,監(jiān)管機構(gòu)并沒有絲毫要松動地方政府融資平臺監(jiān)管的跡象。

本報記者獲得的銀監(jiān)會《關(guān)于加強2013年地方政府融資平臺貸款風(fēng)險監(jiān)管指導(dǎo)意見》顯示,銀監(jiān)會向商業(yè)銀行發(fā)出警示,要求審慎持有融資平臺債券。

“各銀行應(yīng)將購買持有融資平臺發(fā)行債券的審批權(quán)限上收至總行,并參照新增融資平臺貸款條件制定相應(yīng)的融資平臺債券管理制度。”上述監(jiān)管人士告訴記者。

按照銀監(jiān)會最新的平臺層級差異化管理政策,監(jiān)管機構(gòu)要求商業(yè)銀行“對財政收入較低、負債水平較高的非省會城市的地市級平臺以及各地區(qū)縣區(qū)級平臺,應(yīng)減少貸款發(fā)放,加大清收力度。”

“今年要重點關(guān)注城商行區(qū)縣級平臺的貸款風(fēng)險。”上述監(jiān)管機構(gòu)人士稱。(據(jù)3月21日21世紀經(jīng)濟報道)